境外投资备案企业财务指标要求

引言

2026年,中国企业出海迎来全新格局。全球产业链重构背景下,越来越多企业将境外投资纳入战略规划。境外投资备案过程中的财务指标要求成为企业面临的首道门槛。清晰理解这些指标,直接关系备案能否顺利获批。

从商务部门到发改部门,各级审批机构对企业财务状况的审查日趋精细。净资产规模与资产负债率等关键数据决定了备案申请走向。企业必须提前做好财务筹划,确保各项硬性指标符合监管规定。

深度解读

境外投资备案企业财务指标要求涉及多个维度。审批机关重点审核资产规模与持续盈利能力。母公司净资产须覆盖投资总额,资产负债率通常需低于百分之七十。企业应提交经审计的财务报表作为核心佐证。

自有资金来源证明是备案审查的关键环节。企业须说明投资资金的合法出处,涵盖自有积累与银行贷款等渠道。若涉及跨境担保或境外融资安排,需额外提交相关协议文件以供查验。

不同投资类型对应的财务标准存在明显差异。实体项目侧重考察主营业务收入与现金流状况。股权并购类则更关注估值合理性及交易对价支付实力。企业应根据自身业务特点对照适用要求。

实操要点

- 提前准备近三年经审计的财务报告,确保连续完整

- 净资产规模须大于拟投资金额的一点二倍以上

- 资产负债率偏高时可引入战略投资者优化资本结构

- 资金来源说明需与银行流水及审计数据完全相符

- 使用银行贷款出资应提前取得银行出具的意向书

- 财务报表涉及的关联交易必须充分披露其合理性

案例分享

厦门某科技有限公司计划赴泰国开展数字化产业项目投资。该项目金额达数百万元级别。企业财务数据显示净资产储备充足,资产负债率处于健康区间。凭借规范的账务管理与完整申报材料,公司一次性通过备案审批,项目按期启动推进。

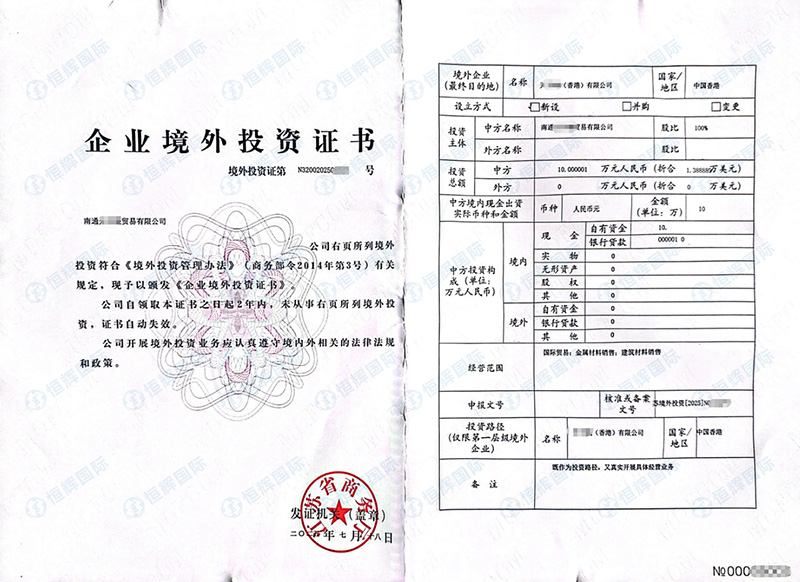

深圳某供应链企业拟在越南新设制造业生产基地。项目总投资四千九百九十一万元人民币,采用中方独资运营模式。企业提前完成各项财务指标自查,数据均达到备案审查要求。从材料整理到最终获批,全流程高效顺利落地。

常见问题

境外投资备案对净资产有什么具体要求

审批部门要求企业净资产不低于投资总额的一点二倍。若净资产存在缺口,可通过股东增资或引入新投资者弥补解决。

资产负债率过高是否影响备案通过结果

资产负债率超出百分之七十的企业需提交补充说明材料。若投资资金来源于自有积累而非对外举债,仍有获得批准的可能性。

财务报告需要审计到何种程度

企业须提交近三年经具备合法资质的会计师事务所审计的完整报告。审计意见类型为无保留意见最为理想,保留意见可能触发审查部门追加问询。

专业代办推荐

金兔国际成立于2014年,总部扎根深圳。公司在全球二十九个国家及地区设有联营机构,累计服务企业超过一万二千家。境外投资备案业务通过率达到百分之九十九点六。企业已加入深圳宝安企业出海服务中心、深圳企业出海E站通、罗湖区企业出海联盟及福建省商务厅闽企出海专业服务联盟等多家会员组织,持续为企业出海提供专业保障。