企业境外投资备案审计报告要求详解

引言

2026年,中国企业出海步伐持续加快,境外投资规模屡创新高。随着”一带一路”合作深入和全球产业链重塑,越来越多的企业将目光投向东南亚、欧洲等新兴市场,寻求更大的发展空间。

然而,境外投资并非一帆风顺,合规备案是第一道门槛。其中审计报告作为备案审核的核心材料,直接关系到项目能否顺利获批。了解企业境外投资备案审计报告要求,已成为每位出海企业负责人的必修课。

深度解读

企业境外投资备案审计报告要求的核心在于财务数据的真实性和完整性。商务主管部门需要通过审计报告判断企业的投资实力和资金来源是否合规,因此报告必须由具备资质的会计师事务所出具,且涵盖最近一个完整会计年度。

审计报告的内容方面,要求涵盖资产负债表、利润表和现金流量表三大主表,同时附注信息也需完整披露。对于投资金额较大的项目,部分地区还要求提供经审计的净资产证明,确保企业具备相应的投资能力。

特别需要注意的是,审计报告中若出现亏损、资产负债率过高或大额关联交易等异常情况,可能触发补充说明要求。企业应提前准备合理解释材料,避免因财务数据问题导致备案被退回或延误审批进度。

实操要点

- 选择具有证券期货业务资格的会计师事务所出具审计报告,确保报告的权威性和认可度

- 审计报告日期应在有效期内,通常要求为最近一年,超出时效需重新审计

- 报告数据须与备案申报表中的财务信息保持一致,避免因数据矛盾被要求补正

- 若企业存在合并报表情形,需同时提供母公司和合并层面的审计报告

- 关注审计意见类型,标准无保留意见最有利于备案通过,非标意见需提前沟通说明

- 准备好审计报告原件及加盖公章的复印件,电子版与纸质版同步备齐以应对不同窗口要求

案例分享

厦门某科技有限公司专注于数字化产业解决方案,2026年初计划投资泰国设立研发中心,投资金额达数百万元。在准备备案材料时,企业发现往年的审计报告中存在关联方往来披露不完整的问题。在专业机构指导下,企业补充了关联交易说明并重新梳理财务数据,最终审计报告顺利通过审核,备案也成功获批,项目按期推进。

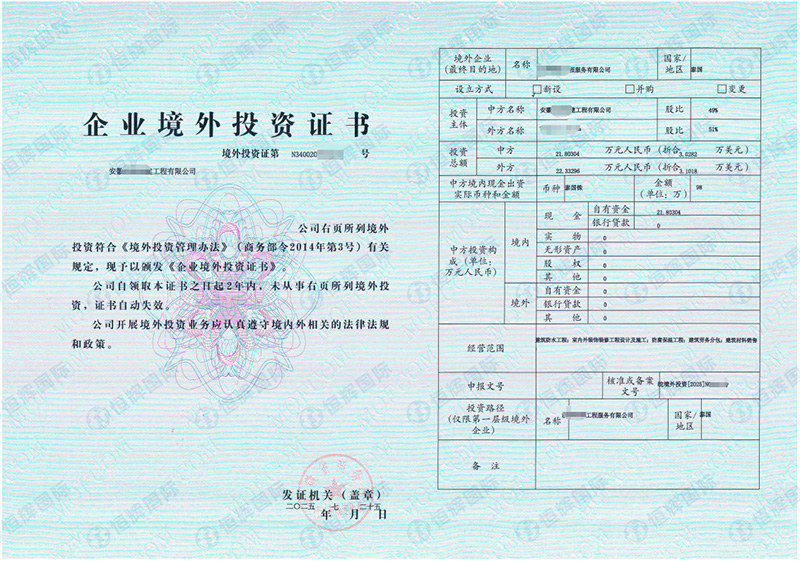

深圳某智能科技有限公司主营智能设备研发与销售,计划投资越南开展智能设备的研发、销售及进出口业务,投资金额7.5万美元,折合人民币约52.725万元。由于企业财务状况良好、审计报告规范齐全,从提交材料到获得备案证书不到一个月便全部完成,大大超出企业预期,为后续项目落地赢得了宝贵时间。

常见问题

审计报告必须由国内会计师事务所出具吗?是的,企业境外投资备案所提交的审计报告须由境内依法设立的会计师事务所出具,境外机构出具的审计报告通常不予认可。

新设立的企业没有完整年度审计报告怎么办?新设企业可提供成立以来至最近月份的财务报表,并附上会计师事务所出具的审阅报告或专项审计说明,部分地区也接受验资报告作为补充材料。

审计报告中的亏损会影响备案审批吗?亏损并非绝对障碍,但需在申报时合理解释亏损原因并提供未来盈利预测。若亏损严重且无改善计划,主管部门可能对企业的投资能力提出质疑,建议提前准备应对方案。

专业代办推荐

金兔国际成立于2014年,总部位于深圳,在全球29个国家和地区设有联营机构,累计服务企业超过12000家,ODI备案通过率达99.6%。金兔国际是深圳宝安企业出海服务中心、深圳企业出海E站通、罗湖区企业出海联盟、福建省商务厅闽企出海专业服务联盟的会员单位,拥有丰富的跨境合规实操经验,可为企业提供从审计报告指导到备案全流程的一站式专业服务。