爱尔兰境外投资 ODI备案税收优惠搭配

2025年我国对外直接投资规模持续攀升,据商务部统计,全年非金融类直接投资已突破万亿元大关,爱尔兰凭借其12.5%的企业所得税率和欧盟唯一英语母语国优势,成为中国企业布局欧洲市场的热门跳板。然而,不少企业在规划爱尔兰境外投资时往往忽视了前端的合规门槛,导致资金出境受阻甚至面临处罚。事实上,合理运用ODI备案税收优惠搭配策略,不仅能确保资金合规出境,更能为企业争取到更优的税务架构和长期成本优势。本文将系统梳理ODI备案全流程的关键节点与实操要点,帮助企业决策者在出海布局中规避合规风险、把握政策红利。

一、ODI备案:企业出海爱尔兰的第一道关卡

随着中国企业全球化布局加速,越来越多的企业将目光投向爱尔兰这一欧洲投资高地。爱尔兰拥有12.5%的企业所得税率、完善的知识产权税收体制以及与全球70多个国家的双边税收协定网络,使其成为中资企业进入欧洲市场的重要跳板。然而,中国企业在进行爱尔兰境外投资时,必须依法完成ODI(境外直接投资)备案手续,这是资金合规出境的前提条件。近年来,爱尔兰境外投资 ODI备案税收优惠搭配成为企业关注的核心议题——合理的备案路径不仅能保障资金顺利出境,还能与爱尔兰当地的税收优惠政策形成有效衔接,最大限度降低企业税负。根据商务部统计数据,2024年中国对爱尔兰直接投资流量同比增长约18%,其中科技、金融和医药健康领域占比超过60%。未完成ODI备案即擅自汇出资金,将面临外汇管理部门的行政处罚,情节严重的还可能被限制后续跨境资金往来,直接影响项目的正常推进。因此,全面理解ODI备案的制度框架和操作要点,是企业稳健出海的基础。

二、三部门联审:发改委、商务部、外汇局全流程拆解

ODI备案实行”发改委立项+商务部审批+外汇局登记”三部门依次推进的联审机制,每个环节均有明确的法律依据和操作规范。第一阶段为发改委立项,企业需向省级或国家发改委提交项目核准或备案申请,涉及敏感国家和敏感行业的项目需报国家发改委核准,一般项目实行备案制。申报材料包括项目申请报告、投资主体财务报表、资金来源证明、投资协议等,备案类项目审批时限为7个工作日,核准类项目为20个工作日。第二阶段为商务部审批,企业取得发改委批复后,向商务主管部门申请《企业境外投资证书》,需提交营业执照复印件、发改委批复文件、境外投资真实性承诺书等材料,审批时限一般为3-5个工作日。第三阶段为外汇管理局登记,企业持上述两项批复文件,到银行办理外汇登记手续,完成境外直接投资外汇登记后即可办理资金汇出。整个流程合计约需15-30个工作日,费用方面政府审批环节不收费,但中介服务费根据项目复杂程度通常在3万至15万元不等。需要特别注意的是,三个环节必须按顺序推进,不可并行申报,任何一环被退回都将延长整体周期。

三、实操避坑:高频被退原因与关键细节

在实际操作中,ODI备案被退回或补正的情况相当普遍,据行业统计首次申报通过率不足60%。最常见的退回原因包括:投资主体财务状况不满足要求(近两年连续亏损或资产负债率过高)、资金来源说明不清晰(尤其是涉及基金或借贷资金的)、投资标的信息不完整(目标公司设立时间过短或经营范围模糊)、以及真实性存疑(如投资金额与目标公司规模明显不匹配)。针对爱尔兰投资,还需特别注意以下几点:一是爱尔兰SPV(特殊目的公司)架构需要详细说明设立目的和商业合理性,避免被认定为”空壳公司”;二是若涉及知识产权转移或技术出口,需同步办理技术出口审批;三是资金来源若涉及境内融资,需提供银行贷款意向书或基金出资承诺函。时间规划上,建议至少提前2个月启动备案流程,预留补正时间。此外,2023年以来外汇监管趋严,银行对ODI资金汇出的审核更加细致,企业应在取得外汇登记后及时办理首笔资金汇出,超过6个月未汇出的需向外汇局说明情况。建议企业在申报前完成目标公司的尽职调查,并保留完整的商业决策文件,以备监管问询。

四、税收协同:备案路径如何对接爱尔兰优惠税制

ODI备案不仅是合规程序,更是企业税务筹划的重要起点。合理的备案架构设计能够为后续享受爱尔兰税收优惠奠定基础。爱尔兰的核心税收优势体现在三个方面:一是12.5%的标准企业所得税率,远低于中国25%的法定税率;二是知识发展盒(Knowledge Development Box)制度,对符合条件的知识产权收入适用6.25%的有效税率;三是广泛的税收协定网络,可有效降低股息、利息和特许权使用费的预提税。在ODI备案阶段,企业应重点考虑投资路径的选择——直接投资还是通过香港、新加坡等中间控股公司间接投资,不同路径在预提税、资本利得税和未来退出税负方面差异显著。例如,通过香港公司持有爱尔兰子公司,股息回流可适用中港税收安排5%的预提税率,优于中爱协定10%的税率。此外,备案时填写的投资行业分类直接影响后续税务认定,建议与税务顾问充分沟通后确定。需要提醒的是,中国自2022年起实施受控外国企业(CFC)规则,对低税率地区利润留存有明确的反避税条款,企业在享受爱尔兰低税率的同时,需评估CFC规则对整体税负的影响,避免”备案一时爽、补税两行泪”的困境。建议企业在ODI备案前进行全面的税务影响分析,将备案架构与长期税务战略统一规划。

五、实战案例详解:境外投资案例

以下是金兔国际协助企业完成ODI备案的典型案例,每个案例都反映了当前ODI审核的以下趋势:对实体经济项目支持力度较大,资金来源审核更趋严格、对项目本地化运营与社会效益关注程度提升。

案例一:东南亚▌深圳某智能科技有限公司投资越南

投资主体:深圳某智能科技有限公司。

投资环境:越南。

投资金额:7.5万美元(52.725万元人民币)。

投资类型:智能设备研发、销售及进出口。

项目进展:不到1个月全流程完成。

采用「深圳→香港→越南」多层投资架构,日前获得深圳市商务局颁发的《企业境外投资证书》及全套发改、商务部门批复文件。金兔国际提供全流程代办,确保一次性通过审批。

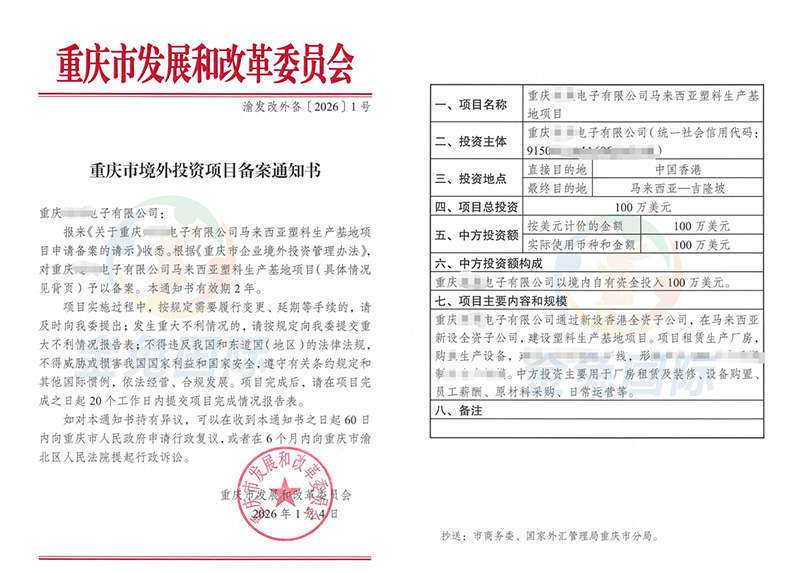

案例二:东南亚▌重庆某电子有限公司投资马来西亚

投资主体:重庆某电子有限公司。

投资环境:马来西亚。

投资金额:数百万元级别。

投资类型:电子领域子公司新设。

项目进展:顺利获批。

重庆某电子有限公司投资马来西亚子公司,通过金兔国际专业代办,顺利获得ODI发改委批复文件,为企业合规出海提供有力保障。

六、常见问题解答(FAQ)

Q1:如果投资额超出预算需要怎么办?

A1:需向原备案机构申请增额或变更。一般增幅超过20%即需办理变更手续。

Q2:境外投资主体可以是香港公司吗?

A2:可以。香港公司可作为投资主体或中转主体进行投资。需要注意的是,如香港公司是通过地产公司控股的,需先补充股权结构说明。

Q3:备案通过后最多多久能用资金?

A3:证书有效期为2年,企业需在有效期内完成外汇登记及资金出境。建议提前安排,避免因政策变动影响后续操作。

Q4:ODI备案可以同步向三个部门申报吗?

A4:可以。发改委与商务部门的审批不存在强制先后顺序,可同步推进以缩短整体周期。

七、境外投资ODI备案专业代办

专注ODI全流程服务:新设备案、并购备案、增资备案专业代办,同步提供ODI备案月报、ODI备案年报等后续服务

金兔国际专注境外投资领域逾10年,构建了标准化的企业出海服务体系,已协助企业在全球60多个国家及地区实现合规经营。

服务团队:资深顾问1对1服务,材料准备阶段即介入审核把关。

服务规模:全球联营网络覆盖东南亚、日韩、欧美、中东、非洲、拉美等主要投资目的地。

核心服务优势:

✅ 全流程代办:从立项到外汇登记一站式完成,企业只需配合提供材料

✅ 同步推进:发改委与商务部门并行申报,整体周期缩短1-2个月

✅ 预审机制:申报前先行审核材料,确保一次通过,避免反复驳回