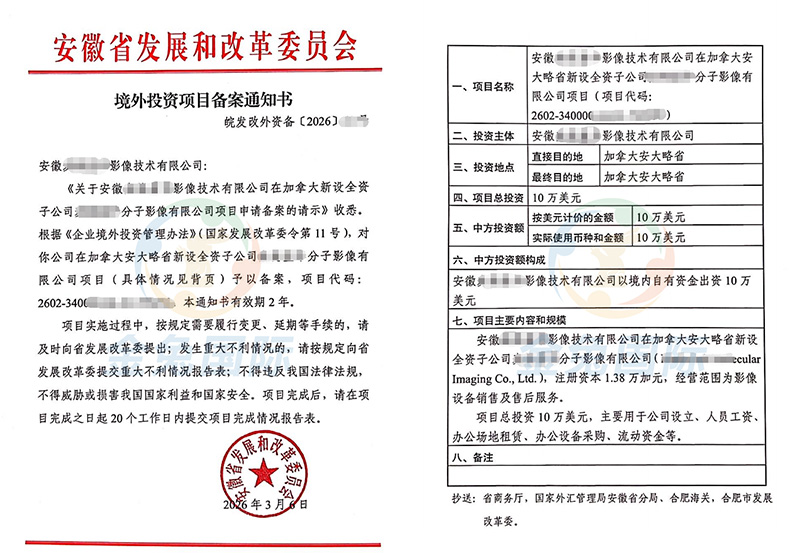

2026年ODI存量权益登记全攻略:企业必知的申报要点与实操指南

随着中国企业”走出去”战略的深入推进,境外直接投资(ODI)已成为众多企业全球布局的重要途径。根据国家外汇管理局的相关规定,已开展境外投资的企业需定期完成存量权益登记工作。2026年度的ODI存量权益登记工作已全面启动,本文将为企业详细解读申报要点,帮助企业顺利完成年度登记义务。

一、什么是ODI存量权益登记?

ODI存量权益登记是指在中国境内依法设立的企业,通过新设、并购等方式在境外直接投资形成资产或权益时,需向外汇管理部门申报其在境外投资企业的资产、负债及所有者权益等存量信息。这项制度是外汇管理从事前审批向事中事后监管转型的重要举措,旨在全面掌握境内企业境外投资的存量情况,有效防范跨境资金流动风险。

根据现行规定,存量权益登记的申报主体为在境外直接投资的企业,即由境内投资主体在境外设立或控制的境外企业。申报内容涵盖境外企业的资产、负债、所有者权益,以及境内投资主体与境外企业之间的债权债务关系等核心财务数据。该项工作通常于每年4月至6月集中开展,未按规定完成登记的企业将面临行政处罚。

二、2026年ODI存量权益登记的申报要求

2026年度存量权益登记工作延续了往年的一般要求,同时在外汇管理数字化转型的背景下,申报流程进一步优化。企业需重点关注以下申报要求:

首先,关于申报时间。2026年度存量权益登记的申报期限为4月1日至6月30日。在此期间,已开展境外直接投资的境内企业应登录国家外汇管理局数字外管平台,通过”存量权益登记”模块完成境外投资企业信息的在线申报。若企业未能在规定时间内完成登记,外汇管理部门可责令其限期改正,并可处以罚款。

其次,关于申报主体范围。凡在上一年度(2025年)已完成境外直接投资外汇登记的企业,均需参加本年度存量权益登记。即使境外企业处于暂停经营或清算状态,境内投资主体仍需如实申报其存量权益数据。对于拥有多个境外投资企业的集团型企业,需分别对每个境外投资企业进行申报。

再次,关于数据报送方式。企业可通过数字外管平台直接在线填报,也可通过银行网点代为报送。考虑到数据安全和报送效率,建议企业优先采用线上直报方式。在填写报表时,需确保数据的真实性和准确性,境外财务报表需按期进行汇率折算。

三、存量权益登记的数据填报要点

存量权益登记报表主要包含境外投资企业基本信息和财务信息两大模块。企业在填报过程中应注意以下关键要点:

在基本信息填报方面,企业需准确填写境外投资企业的注册地、主营业务、持股比例等基本信息。特别需要注意的是,若境外企业的股权结构在报告期内发生变化,如发生股权转让、稀释或退出等情况,需在备注栏中详细说明。对于新设的境外企业,需填写成立日期和投资金额。

在财务数据填报方面,企业需按照境外企业所在会计准则编制财务报表,并按期末汇率统一折算为人民币。对于境外企业合并报表范围内的子公司,应采用与母公司相同的报表日数据进行汇总。需要特别说明的是,存量权益登记的财务数据应与境内母公司合并报表中对应的长期股权投资数据保持逻辑一致。

四、企业合规建议与常见问题处理

为确保存量权益登记工作的顺利完成,企业应建立健全的境外投资台账管理制度。在日常管理中,建议企业指定专人负责境外投资数据的收集与更新,提前整理境外企业的财务报表、公司章程及股权变动资料,确保在申报季节能快速完成数据核实与报送工作。

对于常见问题,如境外企业已注销但未办理外汇注销登记的情况,企业仍需在存量权益登记中如实反映,并通过外汇局进行存量权益注销处理。若境外企业因特殊原因无法提供完整财务数据,企业可依据合理的会计估计进行申报,并在备注中说明原因。

此外,集团型企业还需关注关联交易的披露要求。境内投资主体与境外企业之间的往来款项,包括借款、担保等,应按照存量权益报表的要求进行分类填报。对于涉及跨境资本流动的复杂交易,建议企业在申报前咨询专业机构或外汇管理部门,确保数据填报的完整性与合规性。

总之,ODI存量权益登记是境外投资企业必须履行的法定义务,也是外汇管理部门实施有效监管的重要基础。2026年度申报工作已经启动,建议相关企业高度重视,提前准备申报材料,在规定期限内完成数据报送,为企业境外投资业务的合规发展奠定坚实基础。

常见问题解答

Q:哪些企业需要参加2026年度ODI存量权益登记?

A:根据外汇管理规定,凡在2025年度已完成境外直接投资外汇登记的境内企业,均需参加2026年度存量权益登记。这包括通过新设、并购等方式在境外设立或控制企业的境内投资主体。无论境外企业是否正常经营,企业都需按期申报其存量权益数据。未按规定登记的企业将面临外汇管理部门的行政处罚。

Q:ODI存量权益登记的申报时间是什么时候?

A:2026年度ODI存量权益登记的申报期限为4月1日至6月30日。企业需在此期间登录国家外汇管理局数字外管平台完成在线申报。建议企业尽早准备申报材料,避免因系统繁忙或材料补充而错过申报窗口期。

Q:存量权益登记需要填报哪些内容?

A:存量权益登记主要包含两大模块:一是境外投资企业的基本信息,如注册地、主营业务、持股比例、股权结构变动情况等;二是财务信息,包括境外企业的资产、负债、所有者权益等存量数据,以及与境内投资主体之间的债权债务关系。财务数据需按期末汇率折算为人民币进行申报。

Q:境外企业已注销,还需要进行存量权益登记吗?

A:需要。如果境外企业在报告期内存续状态发生变化(如已注销、清算等),境内投资主体仍需在存量权益登记中如实反映该情况。企业应填报截至注销或清算完成日的财务数据,并在备注栏中说明境外企业的注销时间及原因。

Q:企业未按规定完成存量权益登记会有什么后果?

A:根据外汇管理规定,未按规定办理存量权益登记的企业,外汇管理部门可责令其限期改正,给予警告,并可处以罚款。此外,银行在为该企业办理资本项目外汇业务时,将查验其存量权益登记情况,未完成登记的企业可能无法正常办理后续的境外投资外汇汇出、汇入等业务。

金兔国际——您信赖的ODI备案专业服务机构

金兔国际是一家专注于企业跨境投资服务的专业咨询机构,拥有多年ODI备案实操经验。公司汇聚了一批熟悉外汇管理政策、精通境外投资流程的专业顾问团队,为客户提供从前期咨询、材料准备、申请申报到后续维护的一站式ODI备案服务。金兔国际已成功为众多制造、贸易、科技、能源等行业的企业完成ODI备案,助力中国企业稳健”走出去”。

成功案例

某大型制造业集团旗下拥有多个境外投资实体,涉及东南亚、欧洲等多个国家和地区。由于投资架构复杂、境外企业数量众多,该集团在存量权益登记方面面临数据收集难、报表编制工作量大等挑战。金兔国际接到委托后,为企业量身定制了一套存量权益登记解决方案:首先梳理了集团全部境外投资架构,建立了境外投资台账管理体系;然后指导各境外实体按照统一标准准备财务数据;最后通过数字外管平台高效完成了所有境外企业的存量权益申报。整个项目在两周内顺利完成,帮助企业规避了合规风险,获得了客户的高度认可。