VIE架构是什么?What is the VIE

VIE(即Variable Interest Entities)直译就是"可变利益实体",但国内一般称为"协议控制",具体的解释是:"所谓VIE架构,就是通过中国法律项下的合同安排,使境外投资公司在没有直接股权关系的情况下控制国内公司的运营,由此按照国际会计准则将国内公司的财务数据并入境外投资公司的财务报表。"

通俗一点就是说:在境外或者海外成立一个"空壳公司",然后通过这个"空壳公司"和"境内业务经营实体"签订一系列协议,然后通过这些协议完完全全控制境内这家业务实体公司的这么一种结构。借助这个VIE架构,中国互联网公司既可以拿到海外投资者的外汇投资,成功在海外上市;又可以从事中国法律禁止或限制外资涉足的领域,比如互联网信息服务、旅游、教育、娱乐等。

VIE架构有哪些好处What are the benefits of VIE architecture

-

方便融资

中国大陆有外汇管制政策,如果在海外有架构,就更容易获得海外资本;

-

规避了限制外资的领域

中国法律对部分领域是禁止或限制外资进入的,如互联网信息服务、旅游、网络出版、教育、娱乐等;

-

躲过证监会的苛刻条件

根据中国证监会的文件,境内企业要到境外融资,要满足"四五六"原则,即企业总资产不得少于4亿,上一年利润不少于6000万,上市的融资额度不少于5000万美元

-

简化上市程序

避免了繁琐冗长的境内企业境外上市的审批程序;即便千辛万苦通过了如商务部、外管局等N个部门的审批成功在境外上市,万一业务扩张要增发股份发行债券,还得要再报批

-

财富最大化

上市之后,没有流通上的限制,容易把股票抛售变现。

如何搭建VIE架构How to build VIE architecture

范例:

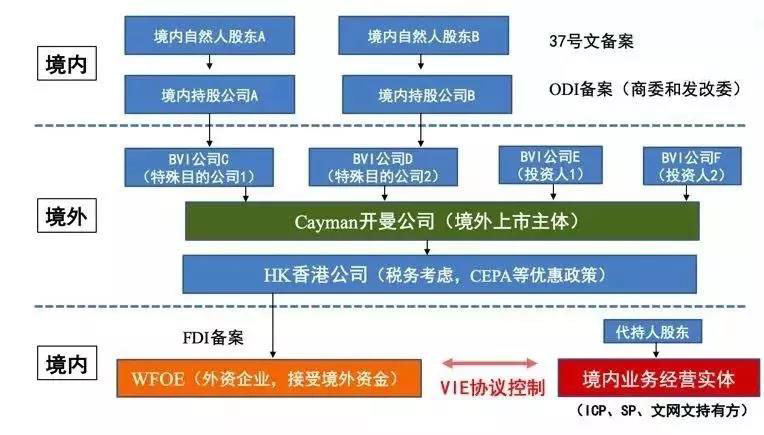

随着多年的改进,现今的VIE结构已经可以搭得非常复杂,在这里我们只是简单粗暴地举个栗子:假设"自然人股东A"和"自然人股东B"有一"境内业务经营实体",此实体已经持有ICP、SP和网络文化经营许可证,现在有美元基金"投资人1"和"投资人2"要发起投资,两位自然人股东应该怎么搭建VIE结构呢?

1在境内部分,两位自然人需要成立两家境内持股公司,分别是"境内持股公司A"和"境内持股公司B",然后两位自然人向国家外汇管理局办理"37号文备案",两家境内持股公司办理"ODI备案(商委和发改委)。

2在境外也要搭建持股公司,出于税务考虑,持股公司会设立在离岸的免税天堂英属维尔京群岛,所有两位国内自然人股东和美元基金分别设立了"BVI公司C"、"BVI公司D"、"BVI公司E"和"BVI公司F",四家BVI公司投资成立将来在美国上市的主体"Cayman开曼公司"。

3我们并不会用开曼公司直接到中国境内设立WFOE,因为考虑到中国和香港有"CEPA(更紧密经贸关系)",所以我们会在开曼公司下面再搭一层香港公司"HK香港公司",完成了香港公司的注册后,境外的架构基本搭建完成。

4我们要用"HK香港公司作为"母公司,在中国大陆投资成立WFOE"WFOE(外资企业)",通过这家WFOE去接手美元基金的融资,然后WFOE会跟境内实体签署"VIE控制协议",那么整个境内外的VIE结构算是搭建完成。

VIE架构搭建流程VIE architecture construction process

-

1

SPV设立

注册第一层SPV

注册融资主体

注册第二层SPV(如需)

注册返程外商主体

-

2

37号文登记

为创始人及个人投资者完成37号文登记

为股权激励员工完成37号文登记(或预留期权池)

-

3

WFOE注册

完成外商主体资格认证

完成返程投资WFOE注册

完成FDI登记并开立资本金账户

-

4

签订VIE协议

独家管理顾问与业务合作协议

独家认购权协议

股权质押协议

配偶承诺书等

-

5

资金架构搭建

境外机构投资人发股

境内机构投资人认股权证确权

境外出资境内减资(如需)

VIE架构可能存在哪些风险What risks may exist in the VIE architecture

-

政策的不确定性

在国家现行的法律法规制度下,VIE结构一直处于"暧昧"状态,没有明文规定说可以并颁发"准生证",也没有明文限制并一刀切,所以VIE架构面临着政策的不确定性,其中《关于外国投资者并购境内企业的规定》(10号文)就给红筹上市设置了不少关卡,让民营通过VIE架构海外上市之路充满荆棘。

-

资金回流问题

万一VIE架构海外上市的路走不通,要把海外的红筹架构拆掉,成本非常高昂,耗时也非常漫长。VIE结构的红筹上市,可以说是中国民营企业的发展缩影和融资模式创新,但国内模糊的政策,国外善变的经济形势,都给准备用VIE结构红筹上市的民营企业蒙上了阴影。

红筹/VIE架构搭建专业团队累计已助200多家企业成功在海外上市

-

李小姐

李小姐 -

未小姐

未小姐 -

黄小姐

黄小姐 -

李先生

李先生 -

罗小姐

罗小姐 -

莫小姐

莫小姐 -

林小姐

林小姐 -

张先生

张先生

特殊目的公司注册Registration of special purpose company

-

英属维尔京群岛 (BVI)

-

开曼群岛 (Cayman)

-

香港 (Hong Kong)